Boom grüner Anleihen weckt Zweifel

Der Markt für nachhaltig orientierte Bonds explodiert. Es besteht der Verdacht, dass mancher Emittent sich nur als grün präsentiert.

Alexander Trentin

Es sind schon mehr als 1000 Mrd. $, die Unternehmen, internationale Organisationen und Staaten für Gutes einsetzen können: Sie emittieren immer mehr Schuldinstrumente, die sich ESG-Prinzipien – ökologisch, sozial und gute Unternehmensführung – verpflichten. Und der Boom beginnt erst. Nach Schätzung der Finanzlobby International Institute of Finance (IIF) könnte sich das Emissionsvolumen in den nächsten fünf Jahren vervierfachen.

In Europa wird die Geldpolitik den Boom anheizen, meint Nelson Ribeirinho, Portfoliomanager beim Vermögensverwalter Mirova: «Wenn die EZB ihr Kreditprogramm TLTRO zurückfährt, könnten die Banken mehr grüne Anleihen ausgeben» – denn die Finanzinstitute würden sich neue Gelder per Anleihen besorgen. Auch die EU und Staaten würden mehr emittieren, daher bewege sich der Index für grüne Anleihen in Richtung höherer Bonitätsratings.

Grosse Auswahl an ETF

Private Anleger können über aktive oder passive Fonds diversifiziert in den wachsenden Markt investieren. Aktuell werden in der Schweiz über achtzig ETF auf nachhaltige Anleihen angeboten. Renditevorteile darf man sich dabei nicht erhoffen.

Besonders rapide war zuletzt der Anstieg von Emissionen der Green Bonds und der Sustainability Linked Bonds (SLB). Bei den grünen Anleihen sind die Mittel zweckgebunden, bei SLB verpflichtet sich der Emittent, bestimmte Ziele zu erreichen – bei Nichterreichung wird meist der Coupon erhöht. Gemäss dem Datendienstleister Bloomberg hat sich 2021 die Platzierung neuer Green Bonds etwa verdoppelt. SLB-Emissionen haben sich gar mehr als verdreifacht. Im Januar dieses Jahres hat der Zementhersteller Holcim den ersten Franken-SLB lanciert, mit dem Ziel einer Reduktion der CO2-Emissionen um 17,5 % bis 2030.

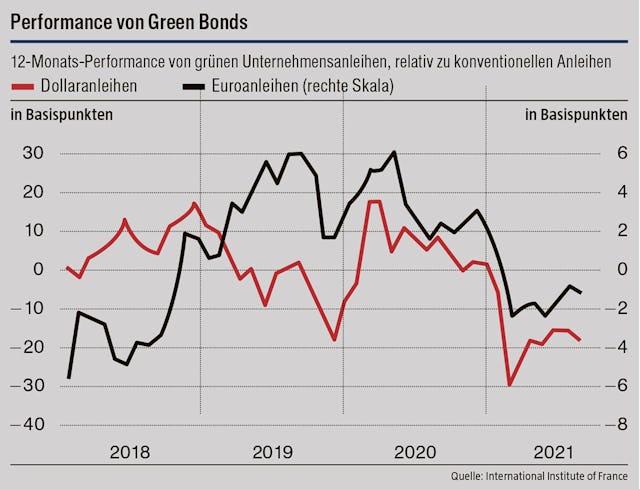

Kaum ein Renditevorteil für grüne Anleihen

Wer in nachhaltige Anleihen investiert, der muss sich den grünen und sozialen Zielen auch verpflichtet fühlen – denn einen verlässlichen Renditevorteil darf man sich nicht versprechen. Eine Auswertung des International Institute of Finance von grünen Unternehmensanleihen über die vergangenen Jahre hat ergeben, dass deren Performance für manche Zeitperioden teils unter die von konventionellen fällt (vgl. Grafik).

Gemäss der Auswertung haben sie zumindest bei der Schwankungsbreite – der Volatilität – die Nase vorn, kommentiert der Vermögensverwalter Pictet. Dadurch ist die «Information Ratio», also der Renditevorteil bezogen auf die Volatilität, vorteilhaft. Pictet spekuliert zum Grund: «Die niedrigere Volatilität von Green Bonds kann eine positive Folge der weitergehenden Offenlegung und Überprüfung durch Dritte sein, die für solche Wertschriften erforderlich sind.» Negativ wird aber die Liquidität bewertet: «Der Markt muss erst noch das Gewicht erreichen, das es Anlegern ermöglicht, grosse, schnelle Transaktionen durchzuführen, ohne nachteilige, wenn nicht sogar drastische Kursschwankungen auszulösen.»

Mirova-Portfoliomanager Nelson Ribeirinho sieht dagegen in der Praxis keine spezifischen Liquiditätsprobleme: «Im Normalfall sind auf dem Anleihenmarkt neue Emissionen am liquidesten. Da Green Bonds eher jünger sind, dürften sie auch liquider sein.»

Renditeüberlegungen sind bei den Anlegern, die Ribeirinho betreut, eher zweitrangig: «Sie bevorzugen unsere strengen Auswahlkriterien – wir schliessen 45% der grünen Anleihen aus.» So liege das Klimaziel seines grünen Fonds «weit unter» dem üblichen 1,5-Grad-Szenario für die Erderwärmung.

Ribeirinho erklärt: «Green Bonds werden meist von Unternehmen emittiert, die über klar erkennbare grüne Vermögenswerte verfügen. Wenn Firmen nicht über solche verfügen, geben sie eher SLB heraus. Wir mögen diese nicht – sie gewähren dem Emittenten zu viel Freiraum.»

Die Flut von SLB kommt gerade erst in Schwung. Die Summe könnte sich gemäss IIF bis zum Jahr 2025 auf 800 Mrd. $ verachtfachen. Ribeirinho sieht «eigentlich keine Grenzen» bei der Emission dieser Bonds, da ein Unternehmen «sich nach eigenem Ermessen Kriterien setzen kann». Er würde es begrüssen, wenn stattdessen Green Bonds mit Zielvorgaben der SLB kombiniert würden.

Adrien-Paul Lambillon, Forscher an der Universität Zürich, lobt die Idee hinter den SLB: «Grundsätzlich ist ihr Mechanismus genial. Damit kann man erstmals ablesen, wie hoch der Markt die Nachhaltigkeitsbemühungen bewertet.» Gäbe es etwa mehr Bonds, die an einem Ziel für CO2-Emissionen hängen, könnte man den impliziten CO2-Preis ablesen.

Lambillon hat sich besonders der Frage des «Greenium» gewidmet. Darunter versteht man, dass Investoren bei grünen Anleihen auf Coupon verzichten. In einer Studie, verfasst mit Julian Kölbel vom Center for Sustainable Finance and Private Wealth der Universität Zürich, kommt Lambillon zum Schluss, «dass etwa zwei Drittel der Emittenten von niedrigeren Coupons profitieren – es ein Greenium gibt». Diese Unternehmen platzierten die SLB vielleicht nur aus Finanzmotiven. Dazu komme der positive PR-Effekt.

«Green Bonds werden meist von Unternehmen emittiert, die über klar erkennbare grüne Vermögenswerte verfügen.»

Portfoliomanager Ribeirinho gibt zu bedenken, dass das Greenium sich im Zeitverlauf ändert: «Vor 2020 gab es das nicht.» Erst ein Nachfrageschub während der Pandemie habe es verursacht. Ausserdem variiere die Prämie nach Sektor, da sie vom Angebot abhänge. In Sektoren mit viel Angebot, darunter Versorger und Banken, gebe es kaum ein Greenium. Im Autosektor sei das Angebot dagegen gering, der Zinsabschlag relativ hoch.

Die Zinserhöhung (Step-up) der SLB, falls die Kriterien verfehlt werden, schwankt nach einer Auswertung des IIF von 5 bis 75 Basispunkten (Bp). Ein zu grosser Zinsvorteil könnte Unternehmen zum Greenwashing verleiten – sich also nur eine grüne Fassade zu geben. Lambillon erklärt: «Die Gefahr von Greenwashing besteht, wenn die Nachhaltigkeitsziele nicht ambitioniert genug sind oder wenn für Unternehmen die Ersparnisse dank der SLB grösser sind als die potenzielle Strafe, falls sie ihr Ziel nicht erreichen.»

Lambillon würde es begrüssen, wenn man die Zinserhöhungen standardisieren würde, um einen wirksamen Anreiz zur Zielerfüllung zu geben: «Teilweise ist der Step-up sehr klein, beispielsweise nur 10 Bp oder weniger für ein Jahr.»

Nicht nur die Zinsregeln, auch die SLB-Kriterien sind von Wildwuchs gekennzeichnet. Unternehmen können sich die Vorgaben ja selbst aussuchen. Derzeit setzen sich Emittenten am ehesten Ziele im Bereich von Umweltkriterien – darunter fällt die Reduktion von Emissionen. Diese Umweltkriterien sind nun für gut drei Viertel der emittierten Bonds massgebend. Vor vier Jahren waren es gerade einmal knapp über 40 %. Damals war die Zielvorgabe einer Verbesserung des ESG-Ratings noch wichtiger.

Anleihen mit Nachhaltigkeitsbezug sind nicht nur in Mode, sondern werden noch lange weiterwachsen: Staaten und Unternehmen haben noch einen grossen Bedarf an grünen Investitionen. Aber dem Etikett sollten Anleger misstrauen, wenn man die Nachhaltigkeit wirklich ernst nimmt.

Dieser Artikel ist am 24.02.2022 in der Beilage Finanz und Wirtschaft erschienen.

Themenspezifische Specials

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund erscheinen, bietet der Tages-Anzeiger ihren Lesern regelmässig einen attraktiven Mehrwert.